賃上げ税制で節税できる?詳しく解説!

Contents

賃上げ税制とは?

概要

賃上げ税制(旧所得拡大促進税制)とは、当事業年度の雇用者等給与支給額(以下、本記事では「給与」といいます)が前事業年度より1.5%以上増加した場合、増加した額の15%を法人税等の額から控除することができる制度です。また、所定の条件を満たせば、最大で給与が増えた額の40%の税額控除が受けられることになります。

節税策として効果抜群

法人/個人事業主に認められている節税策の多くは、課税の繰り延べ効果に過ぎないものや、適用条件が厳しいものが多いですが、賃上げ税制は(上限額はあるものの)税額そのものが削減され、かつ、従業員数が増えている企業であれば適用条件も比較的容易にクリアであるため、非常に魅力的な節税策といえます。

ただし、適用条件や計算方法が頻繁に変更され、かつ、非常に複雑であることに加え、租税特別措置法で定められている税制であるが故に比較的知名度が低く、賃上げ税制を適用できるにもかかわらず、見逃してしまっているケースも意外に多いようです。

適用条件の要約

青色申告の中小法人又は個人事業主であること

- 白色申告の場合は法人/個人ともに適用不可です

- 中小法人は「資本金が1億円以下」かつ「従業員が1,000人以下」などと定義されています。(大法人向けの賃上げ税制もありますが、本記事では記述を割愛しています)

- 設立/開業1年目である場合は適用できません。

「給与」の支給額が前年度より1.5%以上増加していること

- 計算対象となる「給与」の範囲は、毎月の給与(残業代・各種を手当含む)のほか、賞与も含みます。

- 正社員に対する「給与」だけでなく、パート、アルバイト、日雇い労働者に対し支給したものも範囲に含まれますが、役員及び役員の親族等に対する給与は含まれません。

- 雇用調整助成金や出向者負担金等、社外から補助を受けて支給している給与がある場合は、受給額を計算から控除します。

税額控除額の計算(給与等支給額とは?)

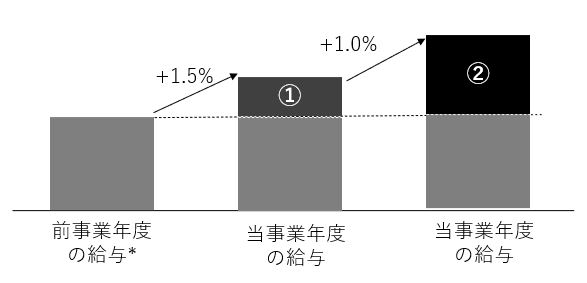

まず、前事業年度と当事業年度の「給与」の総額を集計し、全従業員分を合算した総額を比較します。

※この集計がとても大変です。。。

当事業年度の「給与」が前事業年度から1.5%以上増加している場合、増加した額(下図の①部分)x15%が税額控除されます。

- 「給与」の増加額が2.5%以上の場合、税額控除率が15%上乗せされ、増加した額(上図の②部分)x30%が税額控除されます。

- 当事業年度の教育訓練費の額が前年度と比べて10%以上増加している場合、更に税額控除率が10%加算されます。1と同時適用が可能なので、最大で給与増加額の40%が税額控除されることになります。

賃上げ税制の賢い活用方法と留意点

当期の見込み税額を踏まえて調整

賃上げ税制による税額控除額は、法人税額又は所得税額の20%が上限となります。人員が急速に増えている企業の場合、思いのほか簡単にこの上限額を超えてしまうケースが多いというのが、筆者の肌感覚です。上限額を超えてしまうと、せっかく受けられたはずの税額控除が切り捨てになってしまい、非常にもったいないです。

従って、年度末近くに賞与や手当を出す企業であれば、当事業年度は上限額を超えない範囲に支給額を留めておき、留保した残りは翌事業年度に回すなどの調整も考えられます。

反対に、「給与支給総額は増えているが、当期は赤字(あるいは税額が非常に少ない)」見込みである場合、賞与等の支給時期を翌事業年度にずらすことで、翌期黒字化した時の賃上げ税制の適用条件をクリアしやすくする工夫も考えられます。

留意事項

- 本記事は、賃上げ税制の節税効果を最大限享受することにのみに着目し記載していますが、「従業員の頑張りに報いる」「モチベーションアップ」など、賞与等の本来の趣旨を勘案し判断することをお勧めしています。

- 本記事で記載している内容は令和6年3月31日までの間に開始する事業年度(最遅で2025年3月期まで)まで有効です。これ以降の期間は、制度のマイナーチェンジが予定されています。

- 賃上げ税制は、節税効果が強力であるにも関わらず、本記事では書けない「裏技/抜け道」が複数ある制度で、それが塞がれる可能性もあります。。情報を確認次第、更新していく予定です。

お問い合わせ

当事務所では賃上げ税制の面倒かつ複雑な会計・税金関係の作業を丸投げでお引き受けすることも可能ですので、もしご関心があればお気軽にお問い合わせください。

詳細・料金は上記↑のページからご確認頂けますと幸いです。