【インボイス制度対応】はじめての原則課税の申告

Contents

はじめに

インボイス制度により消費税申告が必要となる場合、「原則課税」・「簡易課税」のいずれの計算方法を採用するか、制度開始前に選択しておく必要があります。

「原則課税」・「簡易課税」いずれの消費税申告も、法人税や所得税の申告に比べて申告書自体のボリュームは少なめですが、全体像のイメージがつかみ辛いものとなっています。

計算ミスによる税金の納め過ぎなどを防ぐため、少なくとも概要は把握したうえで計算方式の選択を行うことが重要です。

今回は、インボイス制度をきっかけに消費税申告が必要となる事業者のために、原則課税の申告の流れを実務的な観点からできる限りわかりやすく解説します。

原則課税申告の流れ

会計ソフトに消費税を貰った取引/払った取引の区分を入力

まずは何はともあれ収入・支出の取引ごとに「消費税区分」を会計ソフトへ記録することから始めます。

「消費税区分」とは、ある取引が「10%(または8%) の消費税を貰った」、「10%(または8%)の消費税を払った」、「消費税を貰っていない(または、消費税を払っていない)」ものなのかを区分するものであり、会計仕訳ひとつひとつに記録していきます。

これまで消費税の申告が免除されていた事業者は、この消費税区分を気にすることなく仕訳を入力すればよかったのですが、インボイス制度開始後は、消費税区分の入力が必要となるため、申告に向けた事務負担も増加することになります。

なお、小規模な個人事業主の方はエクセルなどで売上や経費を集計されているケースもまれにありますが、消費税区分ごとの集計をエクセルで行うのはかなり困難であるため、インボイス制度の開始後は、会計ソフトの利用が必須となるでしょう。

収入を消費税区分ごとに集計

前項で区分入力した収入を「消費税を貰った売上(=課税売上高)」、「消費税を貰っていない(=非課税売上高)」、「輸出した売上(=免税売上高)」等に分類しそれぞれの合計額を算出します。

なお、会計上は売上高として入力していなくても、消費税を貰った収入はすべて「課税売上高」として集計する必要があります。例えば、本業以外での臨時収入があったため、会計上は雑収入と処理した場合であっても、それが消費税を貰ったものであれば「課税売上高」として集計する必要があります。

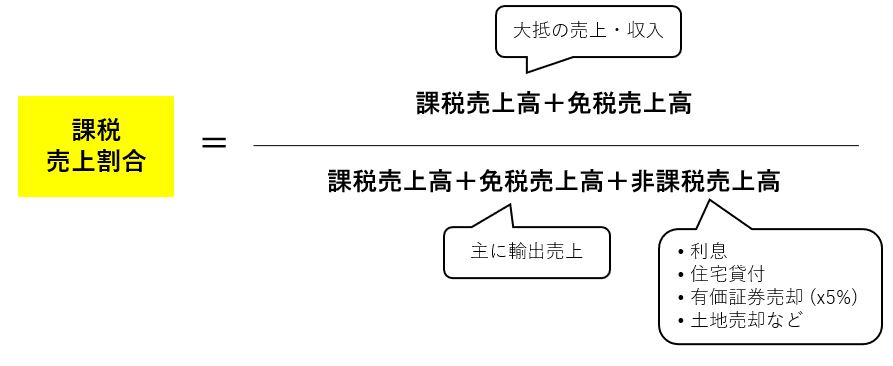

課税売上割合を計算

課税売上割合とは「全体の売上のうち消費税を貰った売上」の割合のことで、以下計算式で算出されます。

ここで注意が必要なのは、輸出による売上は、実際には消費税を貰うことはありませんが、消費税を貰った売上(免税売上高)として分子に含めます。

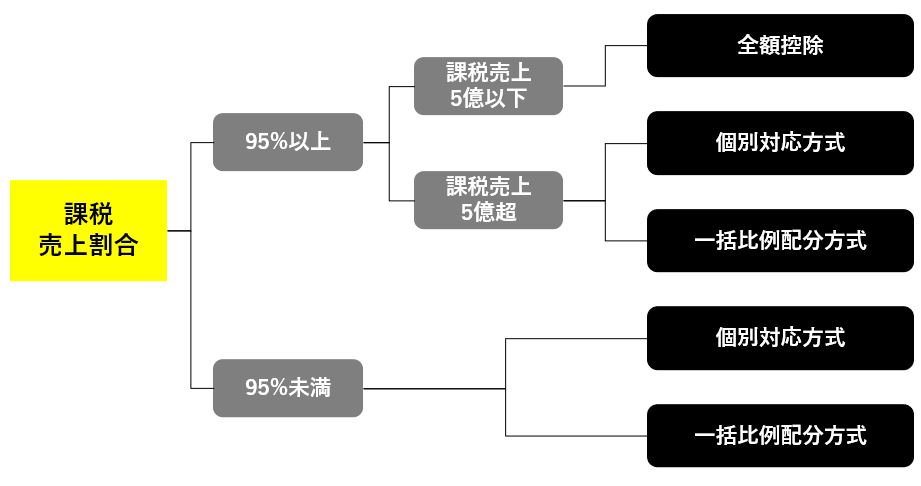

なぜ課税売上割合を算出する必要があるかというと、課税売上割合が95%未満である場合、払った消費税が全額控除できなくなるというルールがあり、その判定に用いられるためです。

【消費税控除の判定フローチャート】

払った消費税が全額控除できなくなる場合は「個別対応方式」か「一括比例配分方式」による消費税控除の計算を行うことになります。

なお、上記の他にも課税売上が5億円以上の場合は、払った消費税の全額控除ができなくなるというルールがありますが、インボイス制度の開始を契機として消費税申告が必要となった事業者は通常5億円の売上高はないと考えられるため、本稿では売上高が5億円以下であることを前提として解説しています。

個別対応方式・一括比例配分方式の選択

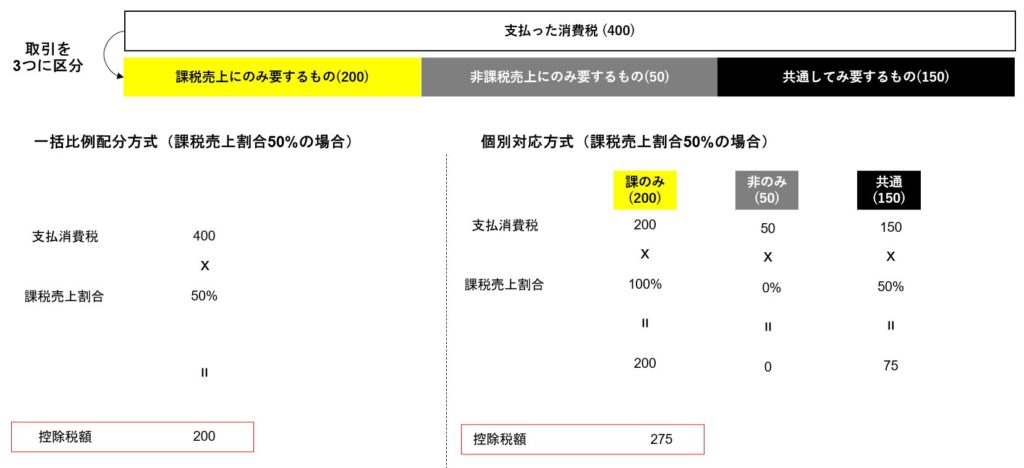

例えば、「支払った消費税が400」、「課税売上割合が50%」の場合、それぞれの方式における控除計算は以下のようになります。

このように、個別対応方式が消費税の計算上有利になることが多いのですが、個別対応方式で計算するためには、一番最初のステップ「会計ソフトに消費税を貰った取引/払った取引の区分を入力」において、払った消費税が「消費税を貰う売上を得るための取引」なのか「消費税を貰わない売上を得るための取引」なのか「それ以外」なのかを更に区分して会計ソフトに入力する必要があり、より一層事務負担が増えることになります。

納付消費税額の算出

課税売上割合が95%以上の場合、納付消費税額は会計ソフトへ入力することで集計された「貰った消費税」から「払った消費税」を控除することで算出されます。

ここで、一般的な事業者は課税売上割合が95%以上となることが多いので、これまで長々と解説してきた課税売上割合関連の解説は不要なのでは?と思いがちですが、そうではありません。

なぜなら、消費税(原則課税)の確定申告書では、課税売上割合は必ず計算する仕組みになっているため、課税売上割合の理解無くしては原則課税の申告ができないようになっているからです。

まとめ

本稿は初めて消費税の原則課税申告が必要となった方に、ざっくりとした概要をつかんで頂くために投稿しました。消費税申告(特に原則課税)は、本稿でご紹介したもの以外のも複数の細かいルールがあり、簡単ではありません。

一方で、簡易課税は原則課税に比べて難易度が低めで、また、税額も有利になることが比較的多いため、インボイス制度を契機として消費税申告を始める事業者で「消費税とか良く分からない・・!」と感じられる場合は、決め打ちで簡易課税を選択することも考えられます。(簡易課税の方が事務負担を軽減できるメリットは間違いなくあります)

【こちらもチェック】

<驚きの料金>原則課税難すぎ・・と思ったら税理士に「丸投げ」してみては?