【インボイスと一緒に申請】簡易課税届出書の書き方とインボイス特例

Contents

簡易課税はインボイスと一緒に適用するケースが多い

インボイス制度により、これまで消費税の納付が免除されていた多くの事業者に消費税申告が必要になることが予想されます。

消費税申告の計算方法には原則課税と簡易課税があり、このうち簡易課税は、課税売上高5,000万円の中小企業者にのみ認められる例外的な計算方法ということもあり、原則課税よりも簡易課税の方がやや有利になることが多い傾向があります。

従って、インボイス制度の開始を契機として、新たに簡易課税を始める方が日本全体でみると数万件単位で生じると見込まれます。

そこで、本稿では簡易課税制度の始め方(届出書の書き方)と、インボイス制度に認められる期限の特例について解説します。

簡易課税の申請期限(原則)とインボイスの期限特例

簡易課税を新たに適用する場合、申請期限は課税期間(事業年度とほぼ同一の概念)の開始前に所定の届出書を提出するというのが原則的なルールになります。

ただし、インボイス登録を行い2023年10月1日から消費税申告を行う場合、2023年12月31日までに届出書を提出すれば、簡易課税で消費税計算を行うことできることが特例的に認められています。つまり、本来は事前申請が必須である簡易課税について、事後的な届出を行った場合でも適用が認められるという特例が認められています。

類似の届出書に注意を!

簡易課税制度を新たに適用する場合、「消費税簡易課税制度選択届出書」という届出を提出する必要があります。

消費税関連の届出書には、これと似たような名前の届出書が複数あります。例えば、「課税事業者選択届出書」「消費税簡易課税制度選択不適用届出書」などなど・・

提出しようとしている書類が「消費税簡易課税制度選択届出書」となっているか、必ずチェックするようにしてください。

万が一、間違った届出書を提出してしまった場合、簡易課税の適用ができなくなっています。簡易課税の適用要件に「消費税簡易課税制度選択届出書」の提出が法律上の要件となっているためです。(消費税法37条1項)

簡易課税制度選択適用届の書き方

※インボイス制度の開始日(2023年10月1日)から簡易課税を適用する場合を前提として記載しております。

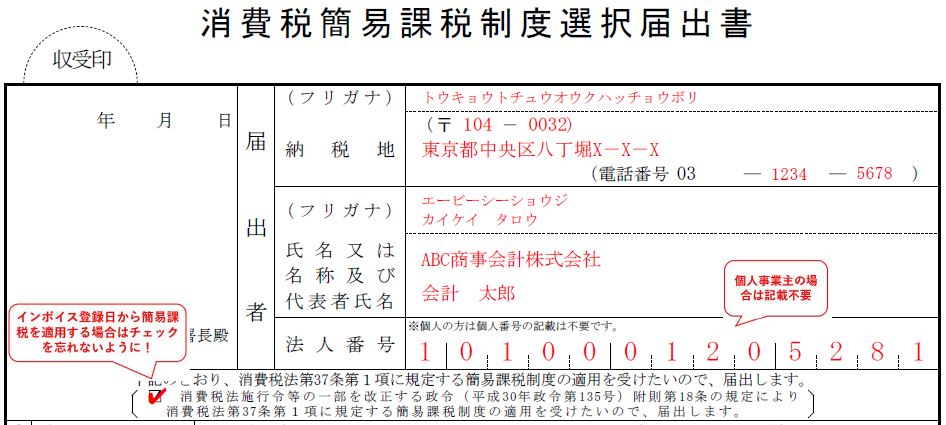

簡易課税選択届出書の書き方(上段)

- 届出者:事業者の納税地、氏名(法人の場合は社名及び代表者の氏名)、法人番号を記載します。届出者が個人事業主の場合は法人番号の記載は不要です。

- 届出欄の直下:「下記のとおり消費税法大37条第1項に規定する簡易課税制度の適用を受けたいので届出します」のチェックボックスは、インボイス登録と同時に簡易課税を適用する場合にチェックマークを入れる必要がありますので、忘れないようにしましょう。

簡易課税選択届出書の書き方(中段)

- 適用開始課税期間:法人の場合は2023年10月1日を含む事業年度を記載します。個人事業主の場合は、事業年度は暦年になりますので、「自 令和5年1月1日 至 令和5年12月31日」と記載します。

- ①の基準期間:「適用開始課税期間」の2期前の事業年度を記載します。個人事業主の場合は「自 令和3年1月1日 至 令和3年12月31日」となりますね。

- ②の課税売上高:基準期間の課税売上高を記載します。

- 事業内容等:自社の具体的な事業内容を記載します。

- 業種区分:自社の事業が簡易課税制度においてどの分類に該当するかを記載します。簡易課税制度において定められている業種区分の詳細は以下の記事を参考にしてください。

簡易課税選択届出書の書き方(中段)

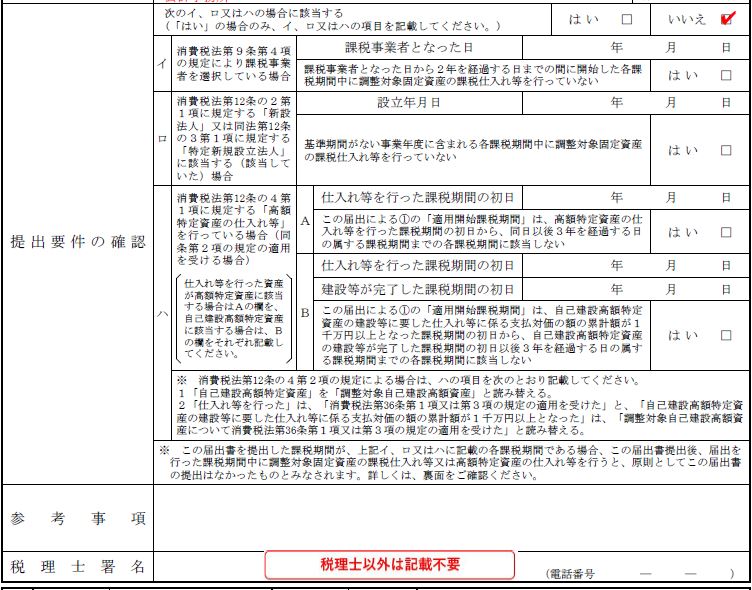

- 提出要件の確認欄:以下に該当する場合を除き、「いいえ」にチェックを入れたら完了です。(ほとんどの事業者では該当しないはずです)

- 「課税事業者選択届出書」を提出していた場合:「イ」にその適用開始日を記載

- 「設立1期目or 2期目の期首段階で資本金1,000万円以上である法人」などの場合:「ロ」に設立年月日を記載

- 「1単位で1,000万円以上の棚卸資産や一部の固定資産の仕入」を行っていた場合:「ハ」に当該仕入れを行った期の初日を記載

- 税理士署名:税理士が作成代理を行った場合に署名する欄ですので、自社で作成する場合には記載不要です。

【こちらもチェック】

<驚きの料金>簡易課税の申告を税理士に丸投げしてみては?